新聞中心

企業(yè)新聞

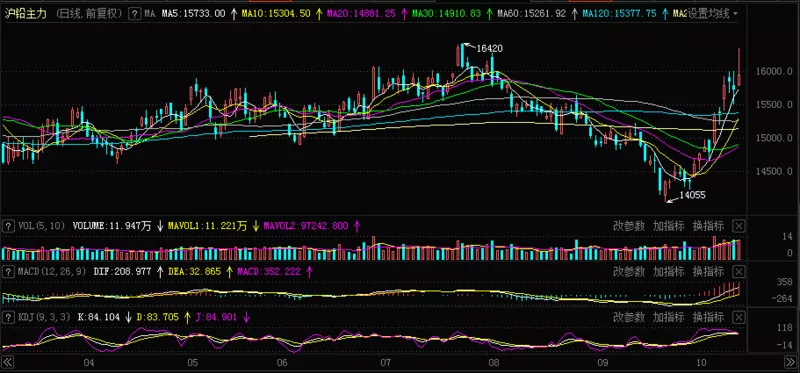

15個(gè)交易日漲超13%!內(nèi)外鉛價(jià)強(qiáng)勢(shì)突破 鉛價(jià)還能漲多久?

自9月23日滬鉛主力跌至14055元/噸,觸及2020年6月以來的低點(diǎn)之后,滬鉛主力便整體呈上升趨勢(shì)。在近期有色普漲氛圍下,滬鉛表現(xiàn)較為強(qiáng)勁。昨日凌晨,滬鉛更是在盤中突破16000元/噸的阻力位升至16330元/噸,觸及近3個(gè)月新高。日間滬鉛主力漲幅略有收窄,最終在收盤時(shí)以1.5%的漲幅報(bào)15945元/噸,較9月23日低點(diǎn)漲1890元/噸,短短15個(gè)交易日漲幅高達(dá)13.4%。

與此同時(shí),倫鉛表現(xiàn)也是不俗,在10月20日上探至2447美元/噸的高點(diǎn),觸及2018年6月以來的高點(diǎn)。昨日LME鉛庫(kù)存增加275噸至57000噸。鉛錠現(xiàn)貨方面,據(jù)SMM金屬現(xiàn)貨價(jià)格顯示,截止10月21日,SMM 1#鉛錠現(xiàn)貨均價(jià)15825元/噸,較9月23日低點(diǎn)漲10.7%。

基本面上,上周五濟(jì)源地區(qū)再度發(fā)布限電30%左右的通知,本周部分煉廠已發(fā)布小幅減產(chǎn)計(jì)劃,但影響的總量相對(duì)有限,SMM后續(xù)將持續(xù)關(guān)注。而隨著10月環(huán)保影響解除加之鉛價(jià)反彈利潤(rùn)快速修復(fù),再生鉛煉廠利潤(rùn)修復(fù)生產(chǎn)積極性增加,預(yù)計(jì)可帶來部分供應(yīng)增量。目前限電在全球范圍內(nèi)的影響仍在持續(xù),對(duì)于鉛而言,安徽、河南等地也依舊處于限電的陰霾之下,SMM認(rèn)為短期將繼續(xù)對(duì)再生、原生供應(yīng)產(chǎn)生影響。

庫(kù)存方面,據(jù)SMM數(shù)據(jù)顯示,自4月底以來,國(guó)內(nèi)鉛錠庫(kù)存便一直處于持續(xù)累庫(kù)階段,接連刷新自2014年以來的歷史高位。但國(guó)慶節(jié)前在虧損、限電、環(huán)保等的綜合影響下,原生鉛、再生鉛和鉛蓄電池板塊整體供應(yīng)減量大于消費(fèi)減量,因此9月底鉛錠得以小幅去庫(kù)。截止10月19日,SMM鉛錠五地社會(huì)庫(kù)存總計(jì)19.39萬(wàn)噸,較9月24日庫(kù)存高點(diǎn)去庫(kù)2.21萬(wàn)噸,降幅11.4%。

對(duì)于后市鉛錠庫(kù)存走向,SMM預(yù)計(jì),四季度,全球煤電等能源問題延續(xù),或繼續(xù)干擾鉛產(chǎn)業(yè)鏈上下游企業(yè),加上國(guó)內(nèi)原生鉛進(jìn)入集中檢修時(shí)期,或?qū)?dǎo)致后續(xù)鉛錠累庫(kù)壓力放緩,對(duì)鉛價(jià)形成一定支撐,因此SMM預(yù)計(jì)四季度鉛價(jià)運(yùn)行重心將高于三季度。

下游消費(fèi)端方面,目前下游處于按需補(bǔ)庫(kù)階段,不少鉛蓄電池企業(yè)四季度仍有提產(chǎn)計(jì)劃,預(yù)計(jì)后續(xù)消費(fèi)仍有釋放。

短期來看,當(dāng)前再生鉛復(fù)工信心得以提振,國(guó)家控制煤炭?jī)r(jià)格不合理上漲短暫影響黑色、有色價(jià)格回調(diào),但是短期限電影響仍將占據(jù)價(jià)格主導(dǎo)地位,預(yù)計(jì)鉛價(jià)止跌回升,維持高位運(yùn)行。

不過中長(zhǎng)期來看,再生鉛新擴(kuò)建產(chǎn)能仍在投放過程中,尤其是高利潤(rùn)將激發(fā)再生鉛企業(yè)生產(chǎn)積極性,因此,未來需關(guān)注再生鉛產(chǎn)能持續(xù)釋放后帶來的壓力。(原創(chuàng) SMM 今日有色)